Nizozemské bankovní retro

Je až s podivem, jak zásadně se může lišit nizozemská bankovní kultura od té české. Bankovní služby tu zřejmě kdysi měli na lepší úrovni, ale zdá se, že někdy po roce 2000 došlo k jakémusi ustrnutí a další vývoj moc neprobíhal. Banky tu tedy stále vybírají poplatky za vedení účtů, vydávají podivné nestandardní platební karty a autentizace internetového bankovnictví probíhá způsobem, jaký v Česku na přelomu milénia používala Expandia banka.

Budu vůbec potřebovat účet?

V Nizozemsku se platí eurem. To je velmi běžná měna nabízená i českými bankovními domy. Některé z nich vám k eurovému účtu vydají i platební kartu a pokud to bude karta typu Maestro (nikoli Mastercard nebo Visa), máte v podstatě službu srovnatelnou se základním platebním účtem v místních bankách. Od konce roku 2019 navíc platí nařízení, že banky v celé EU nesmějí za přeshraniční převody peněz mezi zeměmi EU vybírat větší poplatky než za domácí platby.

Sám mám takovýto eurový účet včetně platební karty už od roku 2016 zřízen u slovenské pobočky Fio banky. Slovenské z toho důvodu, že v rámci eurozóny platilo výše uvedené nařízení o několik let dříve. K účtu jsem kromě základní karty Mastercard pořídil ještě za jednorázový poplatek kartu typu Maestro, která, jak se ukázalo, je v západní Evropě mnohem použitelnější, než plnohodnotná Mastercard.

Postupně jsem ale odhalil, že k plnohodnotnému životu zde budu beztak potřebovat účet v nizozemské bance a vlastně také nizozemské telefonní číslo, o tom ale dnešní zápisek není.

Zřídit účet není jen tak

Při nejbližší schůzce s personalisty, v jejichž popisu práce je i asistence se zřízením bankovního účtu, jsem tedy požádal o radu, jak získat ten nejjednodušší účet. Bylo mi doporučeno objednat si účet u ABN AMRO Bank, která kromě nizozemštiny nabízí služby také v angličtině.

Zřízení účtu probíhá vyplněním webového formuláře, kde kromě osobních údajů musíte zadat také číslo BSN, Nizozemskou obdobu rodného čísla, o které musíte požádat místně příslušný obecní úřad do pěti dnů od příjezdu. K žádosti o něj potřebujete důkaz o bydlišti (nájemní smlouvu) a dále originály všech veřejných listin (minimálně rodného listu) doplněných o standardní vícejazyčný formulář, který bezplatně vydá příslušná matrika. Na to je dobré myslet ještě před stěhováním, aby nebylo nutné zařizovat vydání rodného listu prostřednictvím zastupitelského úřadu.

Do banky hůř než na úřad

Po vyplnění formuláře vás automatický e-mail vyzve, abyste v odpovědi přiložili kopii osobního dokladu a pracovní smlouvy. Banka zaslané podklady zkontroluje a bude-li spokojena, naplánuje vám schůzku. To se stalo ve středu 11. března s tím, že se mám osobně dostavit v pátek 13. března na speciální pobočku pro expaty v areálu Světového obchodního centra v Amsterdamu. S sebou si mám opět vzít osobní doklad a pracovní smlouvu v listinné podobě, stejně jako číslo BSN.

Upřímně řečeno, tento způsob interakce nového zákazníka s bankou mě dost šokoval. Vůbec to nevypadá jako vztah komerční banky a platícího klienta, mnohem víc to připomíná vztah státního úřadu a občana, kde se prostě občan musí úředníkovi podřídit.

Ve správný čas jsem se na vlastní náklady (asi dvě eura za jednu cestu metrem) dostavil do příslušné pobočky. Tam už se konečně chovali jako k platícímu zákazníkovi (účet stojí 1,55 € měsíčně). Když jsem se ptal, co jim je po mé pracovní smlouvě, kterou si znovu naskenovali, přestože jsem jim dříve poslal PDF, bylo mi sděleno, že jde o regulaci proti praní špinavých peněz a že banka musí být schopna příslušným úřadům doložit, odkud se peníze na daném účtu berou. Zajímavé je, že českým bankám ke stejnému účelu stačí jednoduchá odpověď: „peníze pocházejí ze zaměstnání,“ aniž by bylo nutné cokoli dokládat.

Alfanumerický IBAN

Asi po dvaceti minutách jsem z pobočky odcházel z číslem nově zřízeného účtu. Protože jsme v eurozóně, nepřekvapí, že číslo účtu je ve formátu IBAN. Tento formát má pevnou počáteční část – dvě písmena označení státu a dvě kontrolní číslice, za kterými následuje až 30 alfanumerických znaků. Pro Česko a Slovensko je zbytek IBAN (označovaný také jako BBAN) číselný a skládá se vždy ze čtyř číslic kódu banky a následně 16místného čísla účtu.

V Nizozemsku zřejmě před zavedením IBAN nepoužívali číselné kódy bank, takže

banky označují čtyřpísmennými kódy. Teprve po nich následuje číslo účtu v dané

bance, v mém případě desetimístné, včetně jedné úvodní nuly. Obzvláště veselé to

musí být pro klienty Rabobank, kde se

v čísle účtu těsně vedle sebe potkají písmeno O a číslice 0, třeba takto: NL44

RABO 0123 4567 89.

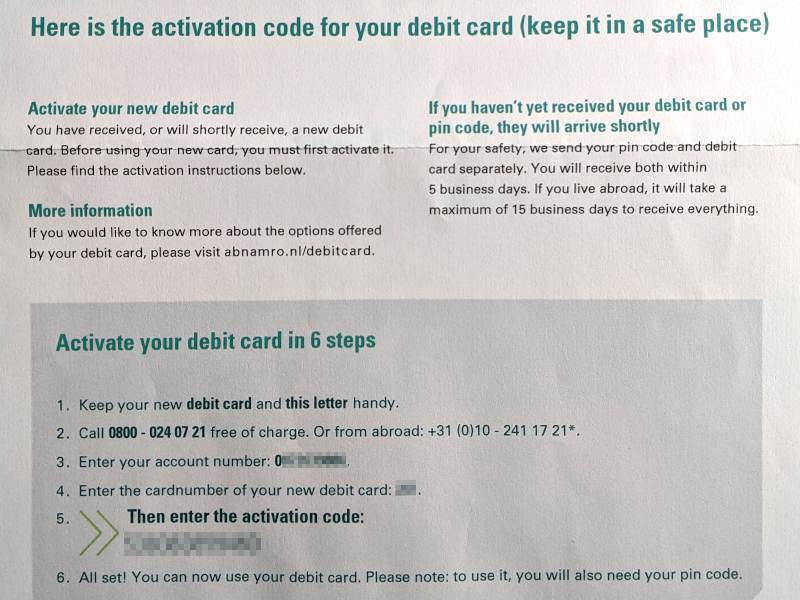

Čtyři zásilky kvůli bezpečnosti

Z banky tedy odejdete s číslem nového účtu, ten si ale ještě nějakou dobu moc neužijete. K získání přístupu k internetovému bankovnictví přijdou poštou postupně čtyři zásilky:

- autentizační kalkulátor zvaný e.dentifier

- aktivační kód platební karty

- PIN k platební kartě

- a konečně platební karta

Nejprve je třeba aktivovat platební kartu zavoláním na bezplatnou linku, kde je třeba hlasovému automatu postupně zadat číslo účtu, třímístný ověřovací kód platební karty a nakonec 12místný aktivační kód z dopisu.

Navrženo to evidentně bylo velmi bezpečně, ovšem praktická realizace bezpečnost zásadním způsobem snížila. Zřejmě v zájmu usnadnění procesu aktivace karty jsou v aktivačním dopise napsány i údaje, které by tam nejspíš být neměly: číslo účtu a ověřovací kód platební karty. Tenhle jediný dopis tedy obsahuje všechny potřebné informace k aktivaci karty a jeho držitel ji tedy může provést i bez fyzické karty či bez znalosti čísla účtu, ke kterému karta patří.

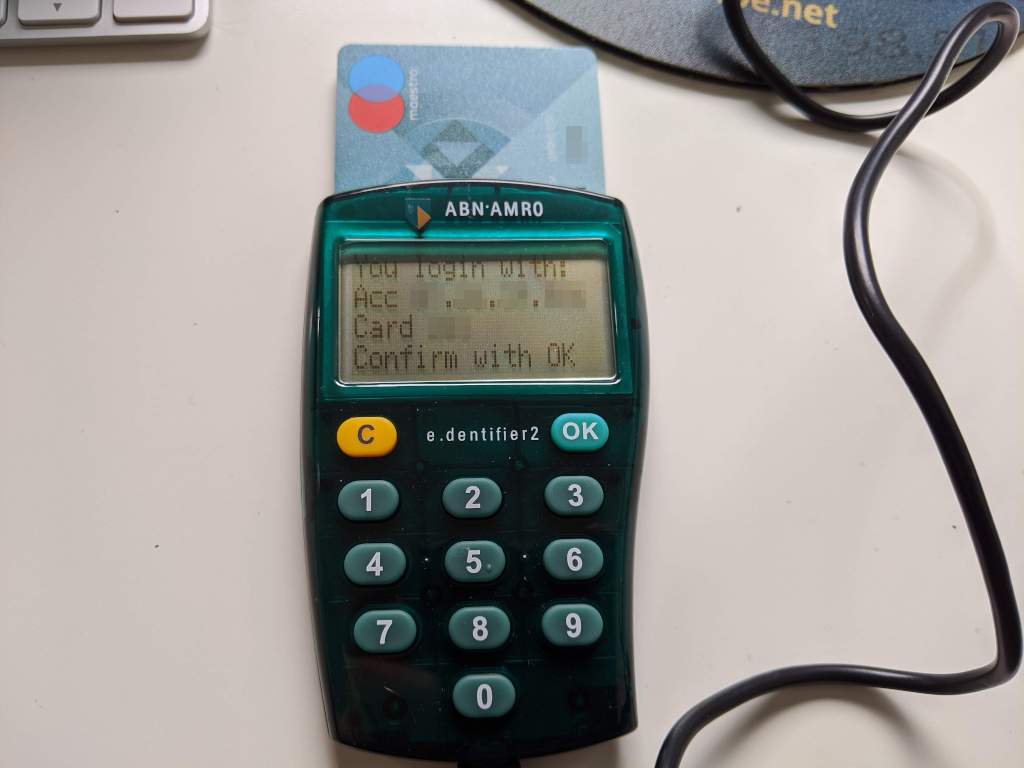

Přihlašování bez textových zpráv

Pro první přihlášení do internetového bankovnictví je potřeba platební karta včetně PINu a autentizační kalkulátor. Přihlašovací formulář vyžaduje zadat číslo účtu, ověřovací kód karty a nakonec osm číslic odpovědi autentizačního kalkulátoru, kterou kalkulátor vydá po vložení karty a zadání PINu. Obdobným způsobem se autentizují i jednotlivé transakce – v tom případě je nutné do kalkulátoru nejprve opsat číselnou výzvu, zadat PIN karty a nakonec opsat do webové aplikace odpověď. Podobný postup používala na přelomu tisíciletí česká Expandia banka, pak byl ale vytlačen mnohem jednodušším ověřováním pomocí zpráv SMS. Dnes, když se textové zprávy nepovažují za zcela bezpečné, je to vlastně zase celkem pokrokový způsob ověření.

Práci s kalkulátorem je možné zjednodušit připojením k počítači prostřednictvím mini-USB konektoru na spodní straně – samotný fakt, že jde o mini-USB vypovídá o tom, že toto zařízení bylo navrženo někdy před rokem 2010. Bohužel ale nejde o standardní čtečku karet používající USB třídu CCID, ale o specializované USB zařízení vyžadující speciální software na straně počítače, dostupný pouze pro Windows a macOS. Ve stručném návodu, co jsem dostal v bance, od jeho použití zrazovali, ale od té doby zřejmě věc přehodnotili a začali ho naopak doporučovat. Instalace na macOS je vcelku bezbolestná, jedná se zřejmě o plugin do Safari. Po otevření přihlašovací stránky kalkulátor požádá o vložení karty a zadání PIN, pak ukáže číslo účtu ve formátu, který připomíná IPv4 adresu. Při potvrzování transakcí se navíc na displeji objeví částka, o kterou se jedná.

Další možností je aktivace mobilní aplikace, která kromě přístupu do banky slouží i jako autentizátor. V takovém případě stačí naskenovat QR kód z přihlašovací obrazovky a potvrdit přihlášení v mobilu biometricky, nebo PINem aplikace. Je tak možné i potvrzovat transakce, ovšem jen do určité výše, nastavitelné nejvýše na 5000 eur a pouze na účty, na které byly v posledních 18 měsících posílány nějaké peníze.

Platební karty s dědictvím minulosti

Platební karty v Nizozemsku mají svá specifika daná historickým vývojem. Do jisté míry to připomíná situaci v Německu, totiž že debetní platební karty se tu rozšířily ještě před příchodem nadnárodních asociací typu Visa nebo Mastercard. V Německu tak vznikly karty Girocard, kterým lidé často špatně říkají EC karty. Je to vlastně jen trochu vylepšená kartička s číslem účtu, jakou v Česku dávají banky coby papírovou kartičku.

Systém placení původně spočíval v tom, že obchodník z magnetické karty přečetl přímo číslo účtu a následně způsobem obdobným přímému inkasu strhnul z účtu požadovanou částku. Systém byl později rozšířen o kontaktní čipy a určitou dobu byla i možnost uložit část hotovosti přímo do čipu karty a platit tak malé částky i v automatech či terminálech bez trvalého datového spojení. Pro omezené použití v zahraničí byly karty později kobrandovány mezinárodně uznávanými produkty karetních asociací jako Maestro a V-Pay.

Stejný vývoj proběhl i v Nizozemsku, místní čistě magnetické karty zde provozovala asociace bank Currence od roku 1990 do roku 2012 pod názvem PIN, přičemž ten název skutečně neznamená nic jiného, než Personal Identification Number, tedy heslo, kterým se ověřuje totožnost držitele karty. Od roku 2012 karty PIN neexistují, ovšem v místní bankovní kultuře dodnes zanechávají jasně patrnou stopu.

Pinovat lze i bez PINu

Především zde došlo k mluvnickému jevu zvanému apelativizace proprií, kdy se z vlastního jména karty zvané PIN stalo obecné slovo pin označující jakoukoli platební kartu, oficiálně betaalpas. Od slova pin také vzniklo v Nizozemsku velmi oblíbené sloveso pinnen, které znamená platit kartou. Obchody proto přijímání platebních karet dávají najevo samolepkami s nápisem: „Piny? Ano prosím!”

V obchodě jsou také pokladny, které nepřijímají hotovost označeny jako alleen pinnen, do angličtiny často špatně přeložené jako PIN-only, a to přesto, že na nich je možné samozřejmě platit bezkontaktně a žádný PIN přitom nezadávat.

Dalším dědictvím po kartách PIN, pro cizince mnohem zásadnějším, jsou obchodní podmínky bank, které jsou reflektovány v ochotě obchodníků přijímat různé druhy platebních karet. Karty PIN byly historicky zatíženy jen velmi malým poplatkem za příjem platby (typicky 5 centů bez ohledu na částku), zatímco u tradičních platebních karet se platí určité procento z objemu transakce. Spousta obchodníků, včetně třeba velkých prodejen elektroniky MediaMarkt, tedy nepřijímá klasické platební karty Visa či Mastercard, ale pouze karty, kterým se dřív říkalo PIN. Jak jsem psal výše, tyhle karty už 8 let neexistují, byly plně nahrazeny kartami Maestro a V-Pay, se kterými byly už dříve kobrandovány pro zahraniční platby.

Je to absurdní, protože elektronická platba pomocí Maestro technicky probíhá na totožné platformě jako platba pomocí Mastercard, totéž platí o kartách Visa a V-Pay. Nákladově tedy v použití jedné nebo druhé není žádný rozdíl. Banky přesto ve smlouvách s obchodníky tento rozdíl stále uplatňují, zřejmě aby nepřišly o obchodníky, kteří dříve přijímali pouze karty PIN. Karta typu Maestro či V-Pay je zde tedy, stejně jako v Německu, mnohem šířeji přijímána v běžné obchodní síti, zatímco obyčejné karty Mastercard či Visa jsou přijímány převážně pouze v obchodech zaměřených na turisty.

Zmatení pojmů kreditní a debetní

Třetím dědictvím po kartách PIN je zmatení pojmů kreditní a debetní karta. Karty PIN, resp. jejich nástupkyně jsou v místním pojetí debetní karty, karty Visa a Mastercard jsou pro místní obchodníky vždy kreditní karty.

Na to jsem narazil kdysi v hotelu, kde mi bylo sděleno, že musím předložit kreditní kartu jako zálohu za pokoj. Když jsem řekl, že mám jen debetní kartu, jestli je to problém, řekli mi, že to dělají neradi, protože na debetní kartě neumí zablokovat částku a na konci pobytu ji uvolnit, a tedy mi budou muset vyplatit zálohu v hotovosti. Když jsem použil slovenskou debetní kartu Mastercard, samozřejmě všechno prošlo bez problému a žádnou hotovost jsem na konci pobytu nedostal.

Je nutné poznamenat, že toto není problém jen Nizozemska, podobnou náklonnost ke kreditním kartám mají i hotely či autopůjčovny v mnoha zemích světa. Zajímavé ale je, že pokud se povede přesvědčit obsluhu, vlastní použití debetní karty Visa nebo Mastercard nikdy nepředstavuje problém.

Situace dochází do tak absurdních rozměrů, že místní předražený (osm eur měsíčně) bankovní start-up bunq, nabízí „kreditní kartu bez úvěrového produktu“, tedy fakticky debetní kartu, která se ovšem pro obchodníka tváří jako kreditní. Lze ji pořídit i samostatně, bez měsíčního poplatku. Nakonec to možná může být dobrá volba.

Placení kartou na Internetu? Zapomeňte

Ani moc nepřekvapí, že místní debetní karty Maestro vlastně vůbec nepodporují on-line platby. Karta ani nemá pořádné číslo. Na přední straně je vytištěno číslo IBAN, ověřovací kód karty (něco jako CVV-kód) a datum platnosti. Na zadní kartě je pak číslo PAN, tedy to, čemu běžně říkáme číslo karty. Místo šestnácti má devatenáct číslic.

Jak tedy Nizozemci platí na Internetu? Nejčastěji pomocí služby iDEAL, opět od asociace Currence. Jedná se vlastně o totéž, co nabízejí české banky pod názvem platební tlačítko, kde při placení v elektronickém obchodě dojde k přesměrování do bankovní aplikace, kde uživatel potvrdí zaplacení dané částky a je vrácen zpět do obchodu.

Všechny elektronické obchody zaměřené na Nizozemsko iDEAL podporují. Podporuje ho dokonce i čínský Aliexpress, byť konverze z eur na americký dolar, ve kterém je většina zboží nabízena, není úplně výhodná. Pro cizince je ovšem nejdůležitější zprávou, že spousta místních institucí podporuje platbu pouze pomocí iDEAL. Pokud tedy nemáte účet v jedné z vyjmenovaných bank, nekoupíte si třeba slevu pro Nizozemské dráhy.

Mlčení je souhlas s inkasem

Velmi oblíbená je zde také platba za služby přímým inkasem z bankovního účtu, tedy SEPA Direct Debit, a to nejen za elektřinu, plyn a telekomunikační služby, ale třeba také pojistné za pojištění jízdního kola. V internetovém bankovnictví byste ovšem funkci souhlas s inkasem hledali jen velmi těžko. Běžná praxe spočívá v tom, že poskytovateli služby nahlásíte číslo účtu a vše je zařízeno.

Teoreticky by měl poskytovatel vyžadovat i podepsání mandátu k inkasu, ale moje praktická zkušenost ukazuje, že se nic takového neděje, třeba pro zařízení internetové přípojky od XS4ALL jsem nikde nic nepodepsal, všechno bylo zařízeno jen na základě poměrně neformálního telefonického rozhovoru.

První SEPA inkaso musí jeho příjemce ohlásit pět dnů předem, v internetovém bankovnictví inkasovaného se objeví nenápadná notifikace, oznamující, že se z účtu někdo chystá něco inkasovat. Pokud s takovým inkasem nesouhlasíte, můžete zřejmě kontaktovat banku a inkaso nějakým způsobem zablokovat. Pokud však neuděláte nic, peníze ve stanovený den odejdou a příští měsíc už nepřijde ani žádné oznámení předem.

V internetovém bankovnictví je možné změnit režim souhlasů s inkasem do opačného, dalo by se napsat českého režimu, kdy jsou inkasa zakázána s výjimkou těch povolených. Je také možné u běžících inkas nastavit limity částek a četnosti. Většina lidí ale nejspíš žádné z těchto nastavení nikdy nezmění z výchozí hodnoty, která je také nejpohodlnější.

Okamžité SEPA platby

Stejně jako se v Česku pomalu stávají standardem okamžité platby, tento nástroj existuje i v systému SEPA, konkrétně pod názvem SEPA Instant Credit Transfer. Bohužel, žádná česká ani slovenská banka tento systém nepodporuje, takže převody mezi těmito zeměmi a Nizozemskem jsou pomalejší (ale v pracovní dny je to jen několik hodin). Západoevropské banky ale systém většinou podporují a tak je možné pomocí okamžité platby platit třeba nájemné nebo nabíjet peněženky fintechových aplikací jako britský Revolut nebo německý N26. Mimochodem, oba jmenovaní nabízejí rezidentům z Nizozemska také kartu Maestro, žádná ale bohužel není podporována v Google Pay.

Za běžný účet se platí

Od roku 2007, kdy do Česka přišla mBank, jsem si odvykl platit bance poplatky. Tady zřejmě taková revoluce dosud neproběhla, takže v podstatě všechny banky účtují pravidelný měsíční poplatek od cca. 1,5 do 10 eur měsíčně. Banka ABN AMRO je na spodním okraji spektra a během zřizování účtu mi nabídli slevu padesát procent za to, že ve stejné bance má účet i můj zaměstnavatel. Vzhledem k tomu, že v ceně jsou všechny běžné bankovní služby, včetně výběrů ze všech bankomatů (které jsem ještě nikdy nepoužil), je to cena vlastně jen symbolická.

Když vám banka posílá papírový dopis, nevěstí to obvykle nic dobrého. Jako teď, když mi oznamují zdražení o 120 procent. pic.twitter.com/WUxjaudG3k

— Ondřej Caletka (@Oskar456) July 24, 2020

Právě v těchto dnech mi poslali papírový dopis, že můj účet od října převádějí na nový produkt a při té příležitosti zdražují o deset procent. A mimochodem také ruší slevu pro účty zaměstnanců. Takže mě fakticky čeká zdražení o 120 procent. V absolutních číslech jde ale stále spíše o symbolický poplatek.

Apple Pay tu je, Google Pay nikoli

Zdražení poplatku mě donutilo poohlédnout se po nabídce bank, zda bych za danou novou cenu nemohl najít nějakou lepší službu. U ABN AMRO bank konkrétně postrádám možnost placení mobilem. Měli k tomu vlastní aplikaci Wallet, která ovšem přestala fungovat v Androidu 10. Protože ji používalo méně než pět procent klientů, kteří mají telefon s Androidem, rozhodli se provoz aplikace bez náhrady ukončit na konci roku 2019. Zvažuji tedy přechod k Rabobank, která také imponuje tím, že je to jediná banka, kterou znám, která má zavedeno IPv6. Ale i tahle banka řeší placení na Androidu pomocí vlastní aplikace a navíc není k dispozici v angličtině.

Když jsem hledal, které banky v Nizozemsku podporují Google Pay, našel jsem třeba u bunq nebo N26 poznámku, že podporují Google Pay třeba v Belgii nebo v Německu, ale o Nizozemsku ani zmínka. A skutečně, na seznamu zemí, ve kterých jsou podporovány bezkontaktní platby pomocí Google Pay, Nizozemsko chybí. UPDATE: Google Pay bylo v Nizozemsku (a dalších zemích) spuštěno 17. listopadu 2020. Podporováno je prakticky jen nadnárodními fintechovými společnostmi.

Tím se také vysvětluje, proč mi do Google Pay nechtěla jít přidat věrnostní karta místního řetězce Albert Heijn jinak než jako Albert Heijn Belgie. Ovšem důvod, proč tu Google Pay není, vážně nechápu. Zvlášť když v Belgii, což se asi nejpodobnější zahraničí, služba funguje od roku 2017.

Nedávno jsem navíc změnil zemi v Google Play abych si mohl nainstalovat místní aplikaci Lidlu. Tím se mi ale zase skryla z obchodu aplikace Google Pay. Měnit zemi je možné pouze jednou ročně, takže budu-li během následujícího roku nucen přeinstalovat nebo vyměnit telefon, pravděpodobně o Google Pay přijdu.

Cestujete do západní Evropy? Pořiďte si Maestro

Na závěr tohoto už celkem dlouhého příspěvku bych proto rád zopakoval to nejdůležitější poznání, totiž že karty typu Maestro zde stejně jako v Německu mají mnohem větší použitelnost. Osobně můžu doporučit kartu Maestro Contactless od Fio banky, která je k dispozici pouze za jednorázový poplatek 99 Kč a funguje stoprocentně všude a to včetně použití pomocí Google Pay.