Od ABN AMRO k Rabobank

Od chvíle, kdy jsem popsal zkušenosti s nizozemským bankovním systémem, se několik věcí změnilo. Banka ABN AMRO mě svým chováním víc a víc motivovala poohlédnout se po jiné bance. A zrovna když jsem zahájil přechod ke konkurenci, ukázalo se, že nakonec možná už bankovní účet v Nizozemsku potřeba vůbec nebude.

ABN AMRO optimalizuje k horšímu

Když jsem se do Nizozemska stěhoval, došlo mi, že potřebuju bankovní účet v nizozemsku zejména kvůli službě iDEAL, kterou tu namísto běžných platebních karet používají pro placení na Internetu a která je pro některé služby, jako předplatné nizozemských drah, nezbytnou podmínkou. Banka ABN AMRO mi byla doporučena zaměstnavatelem, protože je k dispozici v angličtině a vzhledem k tomu, že je to i banka zaměstnavatele, dostanu slevu na poplatku za vedení účtu.

Jenže postupem času výhody opadly. Nejprve oznámili, že od prvního října zdražují o deset procent a mimochodem také ruší slevu, takže poplatek stoupl ze 77 centů na 170 centů měsíčně. Byť šlo o zdražení o 120 procent, žádná levnější alternativa beztak k dispozici nebyla.

Když vám banka posílá papírový dopis, nevěstí to obvykle nic dobrého. Jako teď, když mi oznamují zdražení o 120 procent. pic.twitter.com/WUxjaudG3k

— Ondřej Caletka (@Oskar456) July 24, 2020

Horší situace nastala, když banka oznámila, že pro malý zájem ruší e-mailové notifikace o transakcích. Prý stejnou službu poskytnou notifikace v mobilní aplikaci. Jenže když jsem se je pokusil nastavit poprvé, hlásila aplikace podivnou chybu. Po reinstalaci celé bankovní aplikace notifikace chodit začaly, ale velmi nespolehlivě. Často přišly až při spuštění aplikace, což se trochu míjí účinkem. Snažil jsem se působit na banku ve smyslu, že mě tato změna mrzí a že bych si přál, kdyby své rozhodnutí vypnout e-mailové notifikace přehodnotili.

Otevíráme účet v Rabobank

Asi není lepší cesta, jak dát bankce najevo svou nespokojenost, než hlasování peněženkou, tedy přechod k jiné bance. Už dlouho jsem zvažoval účet u Rabobank. Je to banka, která například implementovala IPv6, což svědčí o jisté pokrokovosti. To vše za totožnou cenu vedení účtu, totiž 1,70 eur měsíčně.

Banka taky podporuje NFC platby mobilem s Androidem pomocí vlastní platební aplikace, která na mém vzorku čítajícím jeden telefon s Androidem 11 funguje bez problému. Pro srovnání, ABN AMRO svou platební aplikaci nebyla schopna upravit pro Android 10 a raději ji s koncem roku 2019 pro malý zájem zrušila.

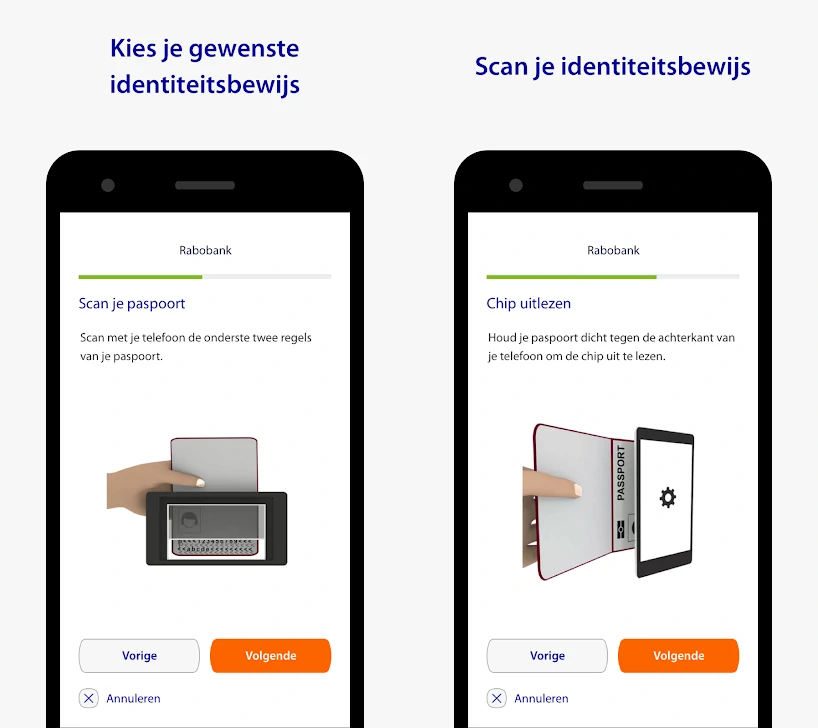

Nevýhodou banky je, že webové stránky jsou pouze v nizozemštině. Vlastní rozhraní pro obsluhu účtů je ale k dispozici i v angličtině, tak by to neměl být tak velký hendikep. Otevření účtu je možné zařídit celé online a to dokonce i pro cizince, za předpokladu, že má biometický cestovní pas.

Slouží k tomu speciální aplikace, která je tedy bohužel celá v nizozemštině. Nejprve se vyptá na osobní a kontaktní údaje a nakonec načte biometrická data z cestovního pasu podobně jako třeba aplikace ReadID − nejdříve pomocí kamery načte strojově čitelnou zónu, která slouží jako přístupový klíč k údajům uvnitř bezkontaktního čipu, který je poté načten. Poslední krok je porovnání obličeje pomocí předního fotoaparátu. Vypadá to, že aplikace vyhodnocuje shodu autonomně, podobně jako třeba automatické brány na letištích. Ale je klidně možné, že data z pasu i fotoaparátu putují ke schválení i do banky. V každém případě, během šesti minut přišel e-mail s informací, že účet je otevřen. Mimochodem, banku vůbec nezajímala moje pracovní smlouva.

Karta, PIN a další krabička

Zpráva o otevření účtu ovšem z bezpečnostních důvodů neobsahovala ani číslo nově otevřeného účtu. Nezbývalo tedy než čekat na zásilky, které byly tentokrát jen tři:

- debetní karta Maestro

- PIN ke kartě

- autentizační kalkulátor zvaný Raboscanner

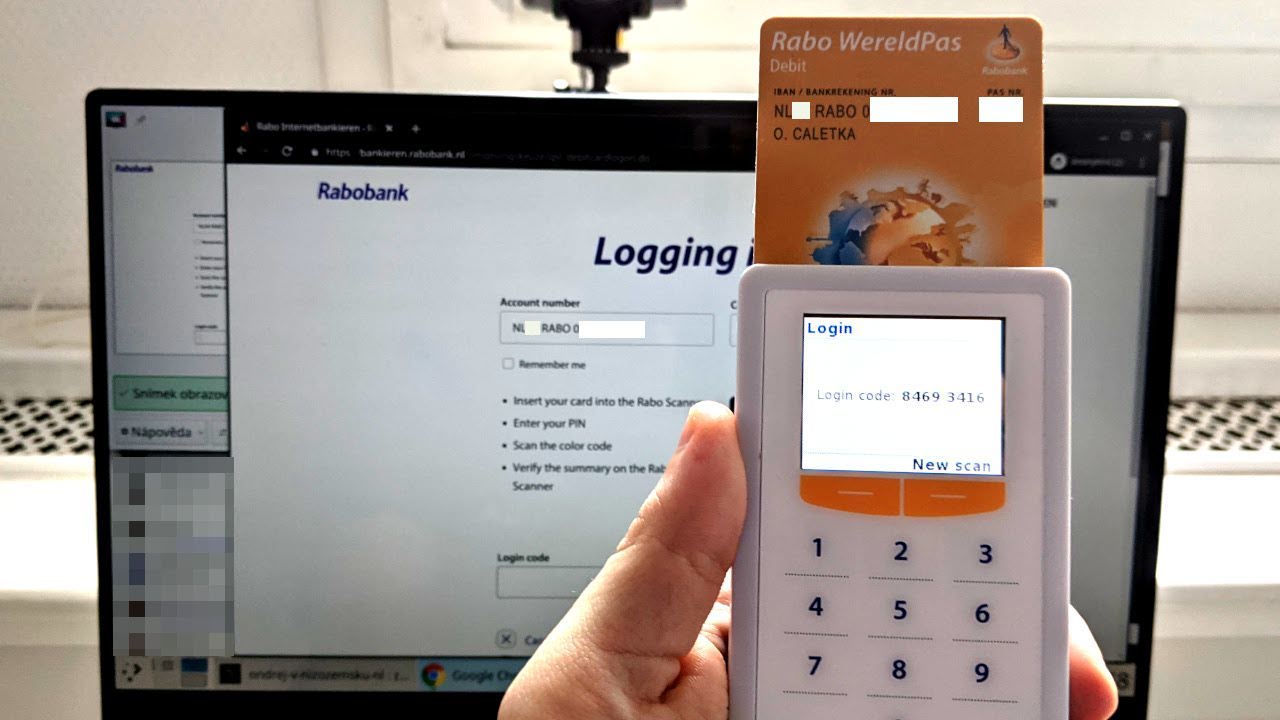

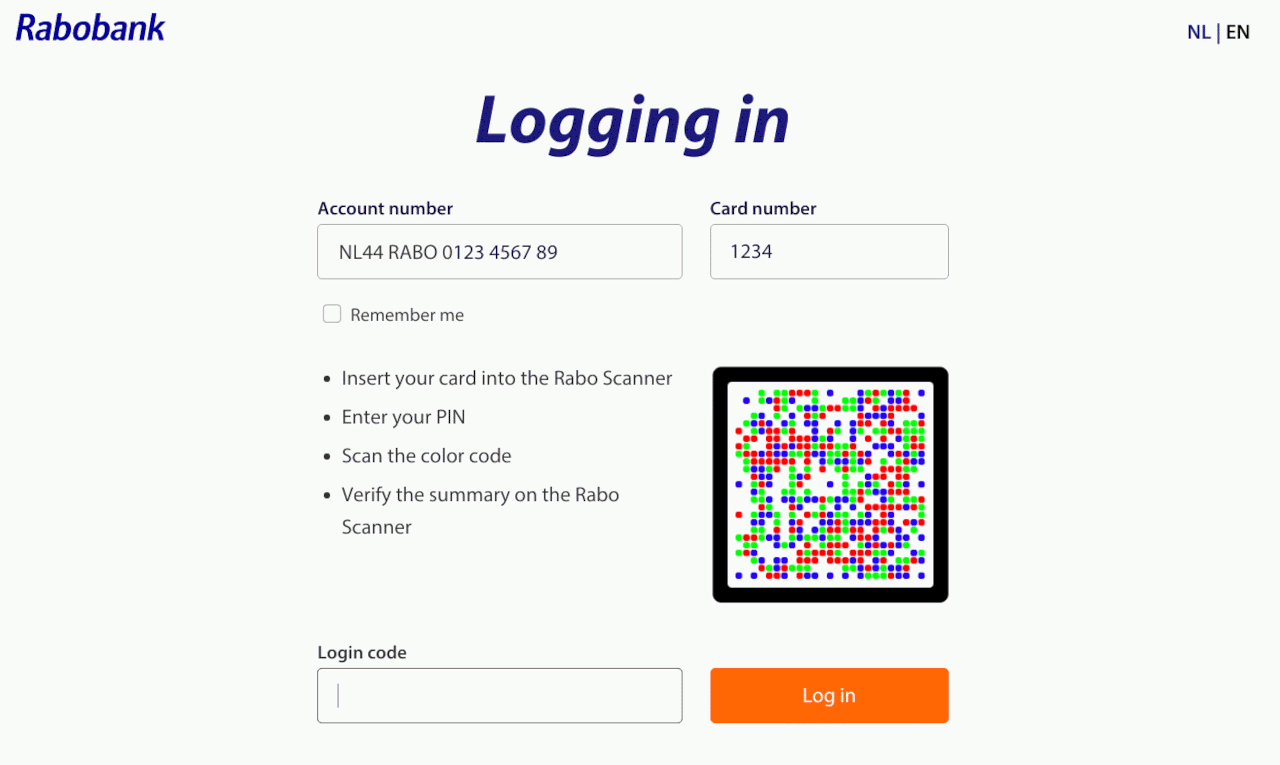

Stejně jako u ABN AMRO, i tady se používá specializovaný autentizační kalkulátor. Tenhle nemá možnost připojení k počítači, ale zase je vybaven kamerkou a barevným TFT displejem. Přihlašování probíhá tak, že do webové stránky banky opíšete číslo účtu a čtyřmístný identifikátor karty (obojí je napsáno na kartě, která je zvláštní tím, že je orientovaná na výšku).

Na obrazovce se zobrazí dvourozměrný obrazec z barevných teček. Vložíte kartu do Raboscanneru, zadáte PIN a kamerkou namíříte na obrazec. Na displeji se zobrazí číselný kód, ten opíšete do počítače a jste přihlášeni. Při potvrzování transakce se přímo na displeji skeneru zobrazí klíčové detaily transakce, což by mělo do jisté míry chránit i v případě kompromitovaného počítače či webového prohlížeče.

Podle informací uvnitř skeneru i podle čísla patentu na zadní straně jde o technologii CrontoSign od německé společnosti OneSpan. Vlastní skener vypadá na model Digipass 882, samozřejmě brandovaný od Rabobank. Banka si ho cení na 15 eur, což je celkem příznivá cena s ohledem na to, jak sofistikované zařízení to je; první skener je samozřejmě zdarma k novému účtu.

Kontrola jména držitele účtu

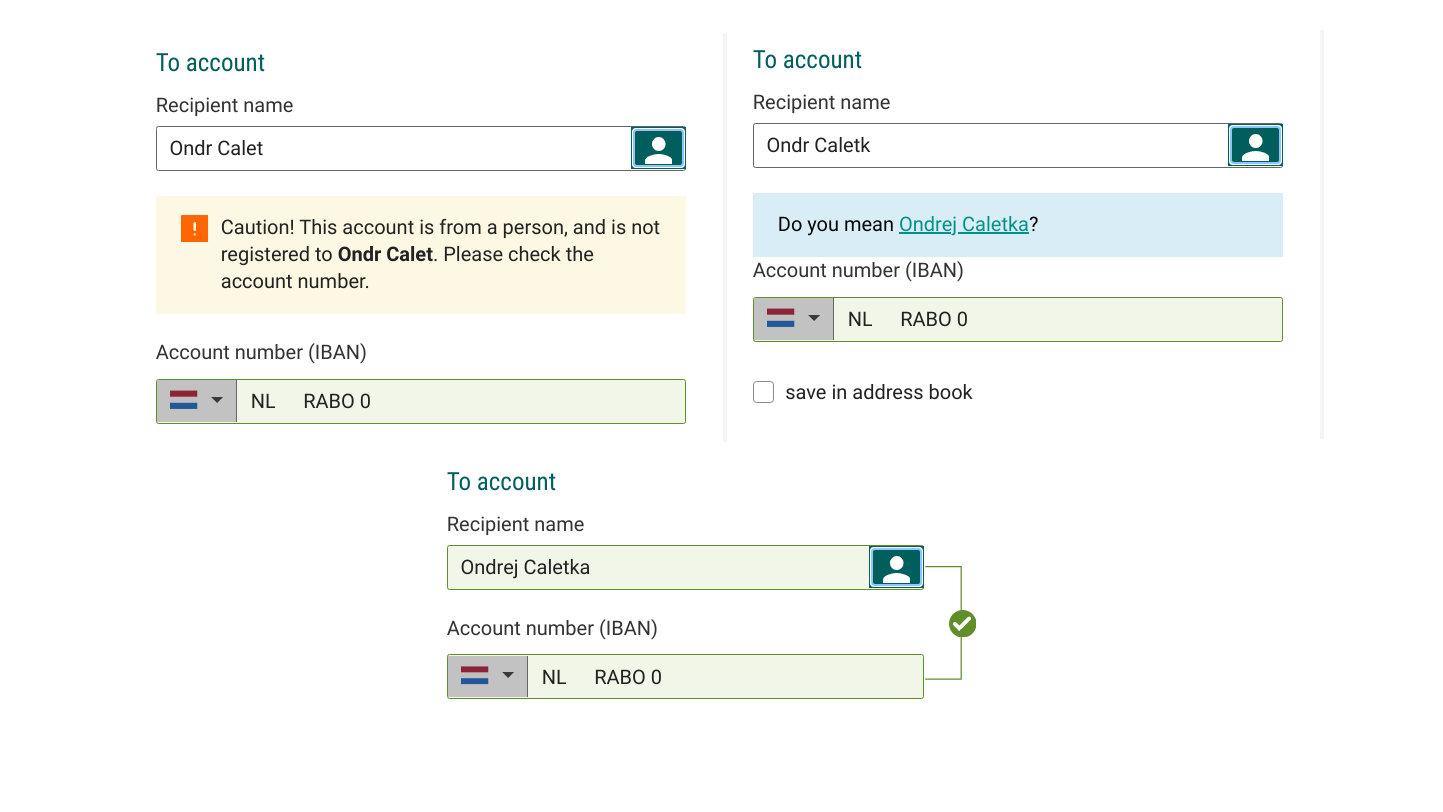

Obě nizozemské banky nabízejí jednu zajímavou funkci: když posíláte peníze na nizozemské číslo účtu, chce po vás bankovní aplikace vždy zadat číslo účtu a jméno jeho majitele. Bez ohledu na to, v jaké bance účet leží, je po zadání obou údajů zkontrolováno, zda jméno majitele účtu odpovídá zadanému číslu účtu.

Pokud se liší jen v několika málo znacích, aplikace se zeptá, zda nemáte namysli ono správné jméno a nabídne opravu. Pokud se však jména liší víc, zobrazí se důrazné upozornění, že zadané číslo účtu neodpovídá zadanému jménu držitele. Může to být velmi praktický způsob, jak znesnadnit nejrůznější podvody spočívající v záměně čísla účtu. Na druhou stranu z pohledu banky je třeba být velmi obezřetný, protože i jen malá softwarová chyba by tady mohla znamenat možnost vytěžit databázi jmen držitelů jednotlivých účtů, což by asi nebylo úplně správné.

Konečně je tu Google Pay

Sedmnáctého listopadu 2020 se konečně Nizozemsko připojilo k zemím, které jsou podporovány aplikací Google Pay. A nebylo samo; celkem se ten den připojilo deset zemí včetně Rakouska, Maďarska, Řecka, nebo pobaltských republik. Důvodem, proč tyto země dlouho nebyly podporovány, je nejspíš to, že v nich Google nenašel žádného významného partnera mezi bankami. Na seznamu podporovaných bank v Nizozemsku není žádná místní banka, pouze globální fintechové společnosti jako Revolut, Curve, N26 nebo TransferWise. (Jde o affiliate odkazy, když je použijete, možná z toho budeme mít oba nějaké výhody.) Vlastně si ani nedokážu představit, jak zaintegrovat tradiční nizozemské banky s Google Pay, vzhledem k tomu, jak podivné jsou jejich platební karty − ta od Rabobank má na sobě jen číslo účtu, žádné číslo karty.

Od tohoto dne tedy začalo fungovat Google Pay i pro mou kartu Maestro od Revolutu, a také pro kartu Mastercard od N26, nikoli však pro kartu Maestro od N26. V každém případě podpora karty Maestro od Revolutu je velmi příjemná, protože umožňuje používat Revolut na veškeré běžné útraty (oblíbil jsem si možnost přiložit fotku účtenky ke každé transakci). Vlastně jen ze zvědavosti nemám kartu Maestro jako výchozí; zajímá mě totiž, jaká část obchodů stále nepřijímá normální karty a zda se situace v čase nějak mění.

Rozdělené okamžité platby

Když jsem zprovoznil nový účet a přesunul na něj většinu peněz z ABN AMRO, proběhl převod peněz okamžitě. Když jsem ze svého účtu v ABN AMRO plnil účet u fintechů Revolut a N26, převod proběhl okamžitě, u Revolutu jak na britské, tak i na litevské číslo účtu, kam Revolut zákazníky kvůli Brexitu přemigroval.

Jaké bylo překvapení, když jsem chtěl doplnit Revolut z nového účtu u Rabobank a aplikace okamžitý převod nenabídla, platba trvala několik hodin. Ukázalo se, že existují přinejmenším dvě různá zúčtovací centra zpracovávající okamžité SEPA platby. To první jménem SEPA ICT provozuje soukromá asociace bankovních společností. V tomto systému jsou stovky bank po celé Evropě, včetně Revolutu, N26 a ABN AMRO. Není v něm ovšem Rabobank, která ovšem okamžité platby také podporuje, ale prostřednictvím zúčtovacího centra TIPS, které provozuje přímo Evropská centrální banka. Toto centrum má jen několik desítek členů, v zásadě pouze velké tradiční banky, včetně Rabobank a ABN AMRO. Tohle je tedy první velké mínus pro Rabobank, nemůžu použít bankovní převod pro instantní doplnění peněz třeba na Revolut v momentě, kdy zjistím při placení v obchodě, že mám na účtu malý zůstatek.

Revolut podporuje iDEAL

Až tak velký problém to není, protože Revolut se po vzoru jiných služeb orientovaných na Nizozemsko před časem naučil plnit účet pomocí iDEAL, díky kterému dojde k připsání peněz okamžitě. Zajímavé je, že na výpise z účtu v Rabobank se objeví jako „Checkout.com via ING Bank“ a peníze skutečně místo na číslo účtu Revolutu v Litvě putují na jakýsi účet ING Bank v Nizozemsku. Plnění je tedy zřejmě realizováno prostřednictvím třetí strany.

Třináctého ledna 2021 přišla nečekaně zásadní novinka, Revolut se naučil platby iDEAL i odesílat. To je velká věc. Jednak proto, že vstoupil do exkluzivního klubu pouze dvanácti nizozemských bank ale hlavně proto, že jde o první instituci v tomhle klubu, která za vedení účtu nevybírá poplatky. Revolut se tak stal plnohodnotnou náhradou nizozemské banky:

- nabízí platební kartu Maestro, včetně podpory Google Pay

- nabízí platební kartu Mastercard (pro placení v civilizovanějším světě) - za tohle chtějí nizozemské banky příplatek

- podporuje přímé inkaso v otevřeném režimu, kdy stačí věřiteli nahlásit IBAN a on může inkasovat (třeba Fio vyžaduje explicitní souhlas s uvedením čísla mandátu − CID a UMR − kterážto místní obchodníci často neumějí vydat)

- podporuje okamžité SEPA platby v rámci populárnějšího SEPA ICT

- nestojí měsíčně nic, zatímco místní banky vybírají minimálně 1,77 € měsíčně

Používat jen Revolut by bylo odvážné

Revolut tedy vypadá jako ideální volba. Ale bylo by příliš odvážné spoléhat jen na něj. Internet je plný historek, kdy lidem z ničeho nic zablokoval účty a domoci se svých peněz zpět je pak velmi obtížné. Je však možné používat Revolut v kombinaci s libovolným eurovým účtem u libovolné banky, která bude fungovat jako primární důvěryhodné a bezpečné uložiště peněz. Může to být třeba Fio banka, nebo banka Creditas. Obě nabízejí eurové účty bez poplatků.

Rušení účtu snadnější než zakládání

S bankou ABN AMRO jsem se tedy rozloučil a svých 1,70 eur měsíčně budu nadále platit raději bance Rabobank, i když si teď dokážu i představit, že časem zruším i tenhle účet. V každém případě rušení účtu bylo velmi pozitivním zážitkem, když jsem zjistil, že probíhá zcela online a netrvá ani dvě minuty. Stačí vynulovat zůstatek na účtu, stáhnout všechny výpisy a požádat o zrušení účtu ve speciální webové aplikaci. Dokonce se vás ani nezeptají, z jakého důvodu o účet nemáte zájem.

K vlastnímu uzavření účtu dojde druhý pracovní den. Od té chvíle přestane fungovat platební karta, ale je stále možné se přihlásit do mobilní aplikace. Místní banky také nabízejí obdobu českého standardu mobility klientů. Pokud o něj požádáte, nová banka zařídí u té staré přesměrování všech příchozích plateb a inkas na nový účet po dobu jednoho roku. Ale nakonec je stejně potřeba platby a inkasa přesměrovat, proto jsem raději provedl změnu ručně hned. Ostatně, moc jich nebylo.

Post Scriptum: Rabobank zdražuje

Přesně v okamžiku, kdy tento zápisek vyšel, přišel do schránky papírový dopis oznamující zdražení měsíčního poplatku o 20 centů od prvního dubna. Vezmeme-li v potaz, že poslaní jednoho standardního dopisu stojí v Nizozemsku 96 centů, znamená to, že až do konce září bude zvýšený poplatek použit v podstatě jen na zaplacení poštovného za dopis, kterým zvýšení poplatku oznámili. Kdyby bývali k oznámení použili kterýkoli z elektronických způsobů komunikace, mohlo ke zdražení dojít o pět měsíců později.

Jiná banka, podobný příběh. Zdražují o 20 centů, což oznamují dopisem za 96 centů. Za pět měsíců tedy výnosy ze zdražení konečně pokryjí náklady na rozeslání oznámení o zdražení 🙂 pic.twitter.com/g8MzWrUXZj

— Ondřej Caletka (@Oskar456) 4. února 2021